| ความคุ้มครอง | ผลประโยชน์ |

|---|---|

| 1. กรณีเสียชีวิตระหว่างสัญญา |

|

| 2. กรณีมีชีวิตอยู่จนครบกำหนดสัญญา |

|

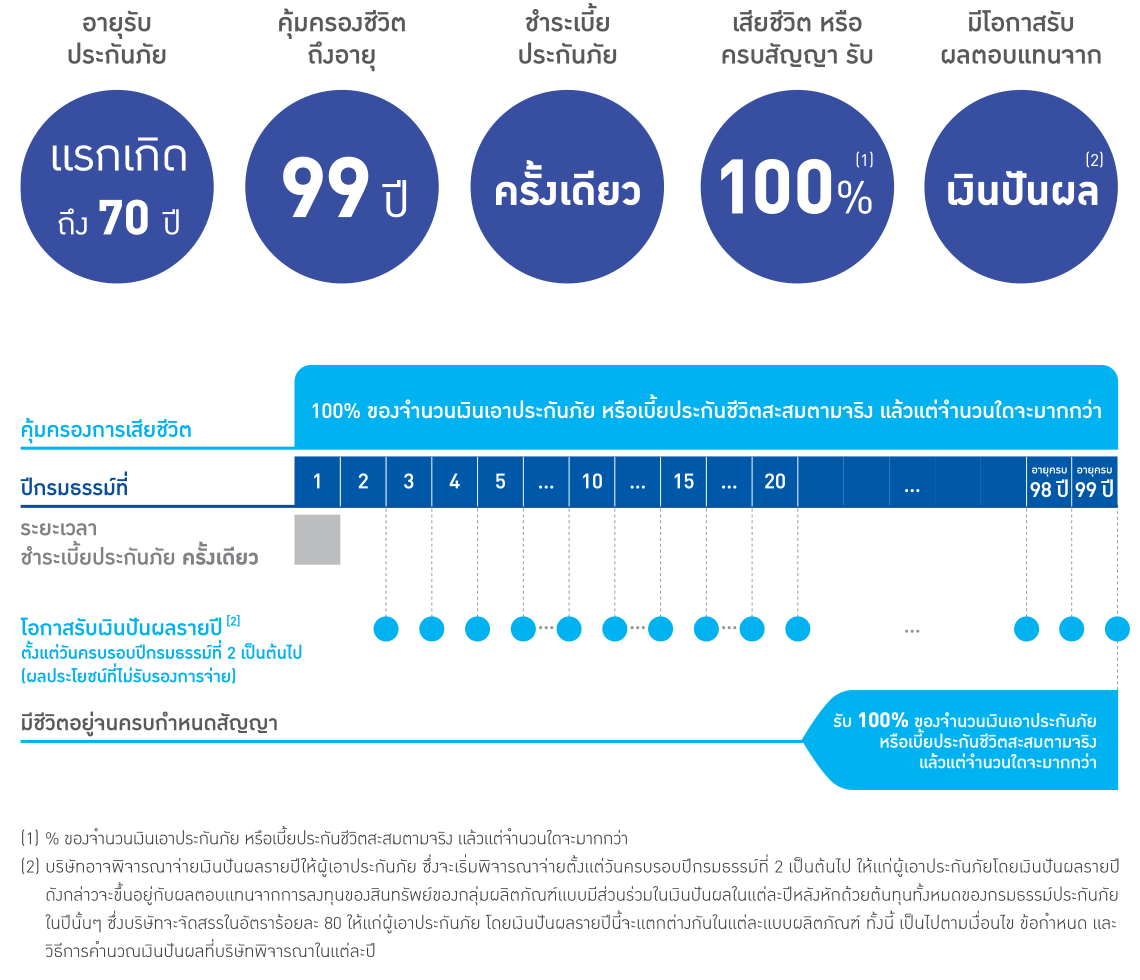

มอบความห่วงใยให้คนที่คุณรัก ด้วยแบบประกัน ห่วงรัก พรีเมียร์ 9901 (มีเงินปันผล) จ่ายเบี้ยประกันเพียงครั้งเดียว ไม่เป็นภาระผูกพันในอนาคตคุ้มครองนานถึงอายุ 99 ปี

- อายุรับประกันภัย : แรกเกิด – 70 ปี

- จำนวนเงินเอาประกันภัยเริ่มต้น 100,000 บาท

- ระยะเวลาเอาประกันภัย : ถึงอายุ 99 ปี

- ระยะเวลาชำระเบี้ยประกันภัย : ครั้งเดียว

- การตรวจสุขภาพเป็นไปตามหลักเกณฑ์การพิจารณารับประกันภัยของบริษัท

- สามารถซื้อสัญญาเพิ่มเติมแนบได้ ตามเงื่อนไขที่บริษัทกำหนด

กดเพื่อแสดงความคุ้มครองและผลประโยชน์

กดเพื่อแสดงตัวอย่างความคุ้มครองและผลประโยชน์

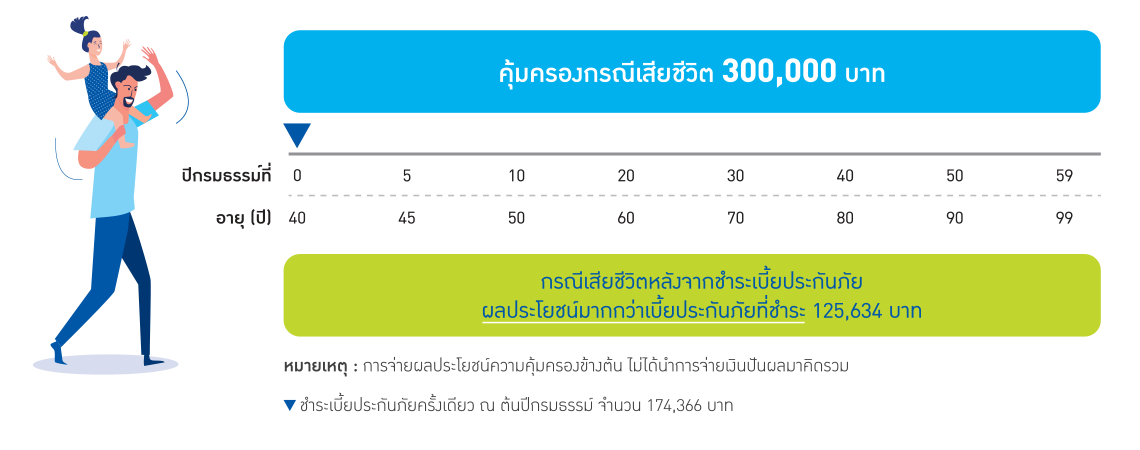

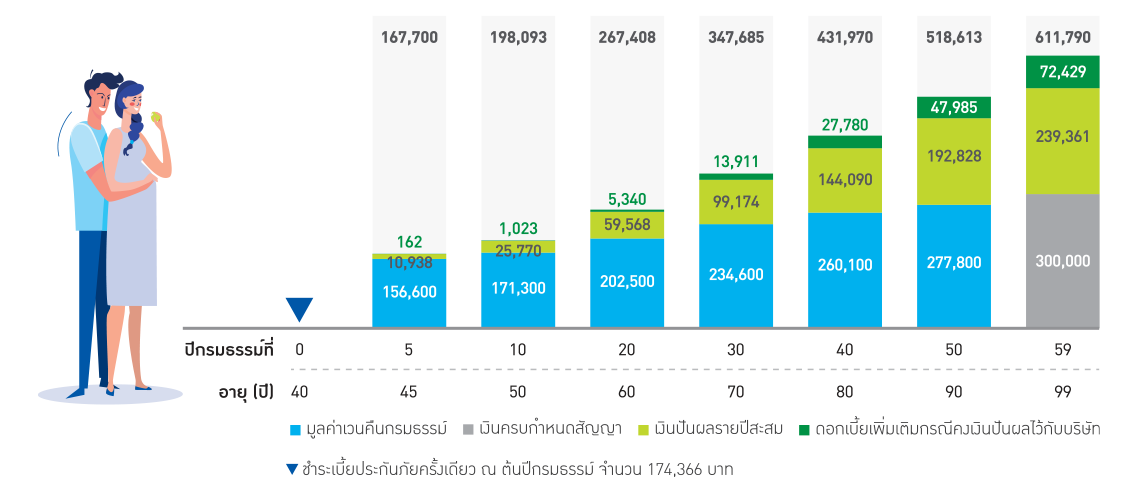

คุณผู้ชาย อายุ 40 ปี สุขภาพแข็งแรง สนใจทำประกันชีวิตแบบบีแอลเอ เพรสทีจ ไลฟ์ 9901 (มีเงินปันผล) จำนวนเงินเอาประกันภัย 300,000 บาท ชำระเบี้ยประกันภัยครั้งเดียว จำนวน 174,366 บาท และมีอัตราภาษีเงินได้บุคคลธรรมดาร้อยละ 20 ตลอดอายุสัญญา

หน่วย: บาท

| ปีกรมธรรม์ที่ | เบี้ยประกันชีวิต (ชำระเบี้ยครั้งเดียว) |

ตัวอย่างเงินปันผลรายปี จากผลตอบแทนการ ลงทุนเฉลี่ยตลอดสัญญา(2) |

ความคุ้มครองชีวิต | มูลค่าเวนคืน กรมธรรม์ |

ผลประโยชน์ทางภาษี | |||

|---|---|---|---|---|---|---|---|---|

| 3% | 4% | 5% | % ของจำนวนเงิน เอาประกันภัย |

จำนวน | ||||

| เริ่มสัญญา | 174,366 | 0 | 0 | 0 | 100% | 300,000 | 143,100 | 20,000 |

| 1 | 0 | 0 | 0 | 100% | 300,000 | 145,500 | ||

| 2 | 309 | 1,485 | 2,661 | 100% | 300,000 | 148,200 | ||

| 3 | 315 | 1,512 | 2,709 | 100% | 300,000 | 151,200 | ||

| 4 | 321 | 1,539 | 2,760 | 100% | 300,000 | 153,900 | ||

| 5 | 327 | 1,566 | 2,808 | 100% | 300,000 | 156,600 | ||

| 6 | 333 | 1,596 | 2,862 | 100% | 300,000 | 159,600 | ||

| 7 | 339 | 1,626 | 2,910 | 100% | 300,000 | 162,300 | ||

| 8 | 345 | 1,656 | 2,964 | 100% | 300,000 | 165,300 | ||

| 9 | 351 | 1,686 | 3,021 | 100% | 300,000 | 168,300 | ||

| 10 | 357 | 1,716 | 3,075 | 100% | 300,000 | 171,300 | ||

| 11 | 363 | 1,746 | 3,129 | 100% | 300,000 | 174,300 | ||

| 12 | 369 | 1,776 | 3,183 | 100% | 300,000 | 177,300 | ||

| 13 | 375 | 1,806 | 3,237 | 100% | 300,000 | 180,300 | ||

| 14 | 384 | 1,836 | 3,291 | 100% | 300,000 | 183,600 | ||

| 15 | 390 | 1,869 | 3,351 | 100% | 300,000 | 186,600 | ||

| 16 | 396 | 1,902 | 3,405 | 100% | 300,000 | 189,600 | ||

| 17 | 402 | 1,935 | 3,465 | 100% | 300,000 | 192,900 | ||

| 18 | 408 | 1,965 | 3,519 | 100% | 300,000 | 196,200 | ||

| 19 | 417 | 1,998 | 3,579 | 100% | 300,000 | 199,500 | ||

| 20 | 423 | 2,031 | 3,639 | 100% | 300,000 | 202,500 | ||

| .. | .. | .. | .. | .. | .. | .. | ||

| .. | .. | .. | .. | .. | .. | .. | ||

| อายุครบ 98 ปี | 615 | 2,949 | 20,780 | 100% | 300,000 | 293,700 | ||

| อายุครบ 99 ปี | 624 | 2,997 | 21,280 | 100% | 300,000 | 300,000 | ||

| รวม | 174,366 | 27,816 | 133,587 | 239,361 | - | - | - | 20,000 |

- เงินปันผลรายปี และมูลค่าเวนคืนกรมธรรม์ เป็นมูลค่าที่คำนวณ ณ วันครบรอบปีกรมธรรม์

- กรณีเสียชีวิต จะได้รับผลประโยชน์ตามความคุ้มครองชีวิตในตารางข้างต้น หรือเบี้ยประกันชีวิตสะสมตามจริง แล้วแต่จำนวนใดจะมากกว่า

หน่วย: บาท

| สรุปผลประโยชน์ตามกรมธรรม์ (รวมเงินปันผล) | กรณีไม่มีการจ่ายเงินปันผล | ตัวอย่างเงินปันผลรายปีทั้งหมดจากผลตอบแทนการลงทุนเฉลี่ยตลอดสัญญา(2) | |||||

|---|---|---|---|---|---|---|---|

| 3% | 4% | 5% | 3% | 4% | 5% | ||

| กรณีไม่คงเงินปันผลไว้กับบริษัท | กรณีคงเงินปันผลไว้กับบริษัท(4) | ||||||

| 1.เงินครบกำหนดสัญญา | 300,000 | 300,000 | 300,000 | 300,000 | 300,000 | 300,000 | 300,000 |

| 2.โอกาสรับเงินปันผลรายปีทั้งหมดตลอดสัญญา (ผลประโยชน์ที่ไม่รับรองการจ่าย) |

- | 27,816 | 133,587 | 239,361 | 27,816 | 133,587 | 239,361 |

| 3.ได้รับดอกเบี้ยเพิ่มเติม (ตัวอย่างอัตราดอกเบี้ยทบต้น1%)(3) |

- | - | - | - | 8,418 | 40,442 | 72,429 |

| 4.ผลประโยชน์ตลอดสัญญา (1.+2.+3.) | 300,000 | 327,816 | 443,587 | 539,361 | 336,234 | 474,009 | 611,790 |

| 5.เบี้ยประกันภัยที่ชำระทั้งหมด 20 ปี | 174,366 | 174,366 | 174,366 | 174,366 | 174,366 | 174,366 | 174,366 |

| 6.ผลประโยชน์มากกว่าเบี้ยประกันภัยที่ชำระ (4.-5.) | 125,634 | 153,450 | 259,221 | 364,995 | 161,868 | 299,643 | 437,424 |

| 7.ผลประโยชน์จากการลดหย่อนภาษี 1 ปี | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 |

| 8.ผลประโยชน์มากกว่าเบี้ยประกันภัยที่ชำระ (กรณีรวมผลประโยชน์จากการลดหย่อนภาษี (6.+7.)) |

145,634 | 173,450 | 279,221 | 384,995 | 181,868 | 319,643 | 437,424 |

[2] บริษัทอาจพิจารณาจ่ายเงินปันผลรายปีให้ผู้เอาประกันภัย ซึ่งจะเริ่มพิจารณาตั้งแต่วันครบรอบปีกรมธรรม์ที่ 2 เป็นต้นไปให้แก่ผู้เอาประกันภัย โดยเงินปันผลรายปีดังกล่าวจะขึ้นอยู่กับผลตอบแทนจากการลงทุนของสินทรัพย์ของกลุ่มผลิตภัณฑ์แบบมีส่วนร่วมในเงินปันผลในแต่ละปีหลังหักด้วยต้นทุนทั้งหมดของกรมธรรม์ประกันภัยปีนั้น ๆ ซึ่งบริษัทจะจัดสรรในอัตราร้อยละ 80 ให้แก่ผู้เอาประกันภัย โดยเงินปันผลรายปีนี้จะแตกต่างกันในแต่ละแบบผลิตภัณฑ์ ทั้งนี้ เป็นไปตามเงื่อนไข ข้อกำหนดและวิธีการคำนวณเงินปันผลที่บริษัทพิจารณาในแต่ละปี

[3] กรณีเลือกคงเงินปันผลไว้กับบริษัท ผู้เอาประกันภัยจะได้รับดอกเบี้ยเพิ่มเติมจากจำนวนเงินปันผลนั้น ซึ่งตัวอย่างข้างต้นเป็นกรณีคงเงินปันผลรายปีไว้กับบริษัททุกปีกรมธรรม์ ตั้งแต่วันครบรอบปีกรมธรรม์ที่ 2 จนครบกำหนดสัญญา และบริษัทคำนวณอัตราดอกเบี้ยทบต้นร้อยละ 1.0 ต่อปี อย่างไรก็ตามอัตราดอกเบี้ยทบต้นดังกล่าวเป็นเพียงตัวอย่างการคำนวณเท่านั้น ไม่ใช่ อัตราดอกเบี้ยที่บริษัทรับรองเนื่องจากอาจมีอัตราต่ำกว่าหรือสูงกว่าตัวอย่างนี้ก็ได้

ผลตอบแทนการลงทุนเฉลี่ยตลอดสัญญา เป็นเพียงปัจจัยหนึ่งที่นำไปใช้ในการคำนวณเงินปันผล และผลตอบแทนการลงทุนเฉลี่ยตลอดสัญญาที่แสดงนั้นประมาณมาจากผลตอบแทนการลงทุนโดยเฉลี่ยในอดีตของบริษัท ซึ่งผลตอบแทนการลงทุนที่ได้รับจริงอาจสูงกว่าหรือต่ำกว่าจากที่แสดงได้ ผู้เอาประกันภัยควรพิจารณาข้อมูลในเอกสารเสนอขาย ก่อนตัดสินใจเลือกซื้อกรมธรรม์ประกันชีวิต

ผลตอบแทนจากการลงทุนเฉลี่ยตลอดสัญญา คือ ผลตอบแทนที่บริษัทได้รับจากการลงทุนของสินทรัพย์กลุ่มผลิตภัณฑ์แบบมีส่วนร่วมในเงินปันผลตลอดระยะเวลาสัญญา โดยสามารถดูผลตอบแทนการลงทุนในแต่ละปี ผ่านทาง www.bangkoklife.com/parfund_ROI

เงินปันผลรายปีสะสมข้างต้นเป็นกรณีอ้างอิงสมมติฐานที่บริษัทได้รับผลตอบแทนจากการลงทุนของสินทรัพย์ของกลุ่มผลิตภัณฑ์แบบมีส่วนร่วมในเงินปันผลอยู่ที่ร้อยละ 5 ต่อปี และผู้เอาประกันภัยคงเงินปันผลรายปีไว้กับบริษัททุกปีกรมธรรม์ ตั้งแต่วันครบรอบปีกรมธรรม์ที่ 2 จนครบกำหนดสัญญา โดยบริษัทคำนวณอัตราดอกเบี้ยทบต้นร้อยละ 1.0 ต่อปี อย่างไรก็ตามอัตราดอกเบี้ยทบต้นดังกล่าวเป็นเพียงตัวอย่างการคำนวณเท่านั้น ไม่ใช่ อัตราดอกเบี้ยที่มริษัทรับรอง เนื่องจากอาจมีอัตราต่ำกว่าหรือสูงกว่าตัวอย่างนี้ก็ได้

กดเพื่อแสดงข้อมูลเกี่ยวกับประกันสะสมทรัพย์ ชนิดมีเงินปันผล

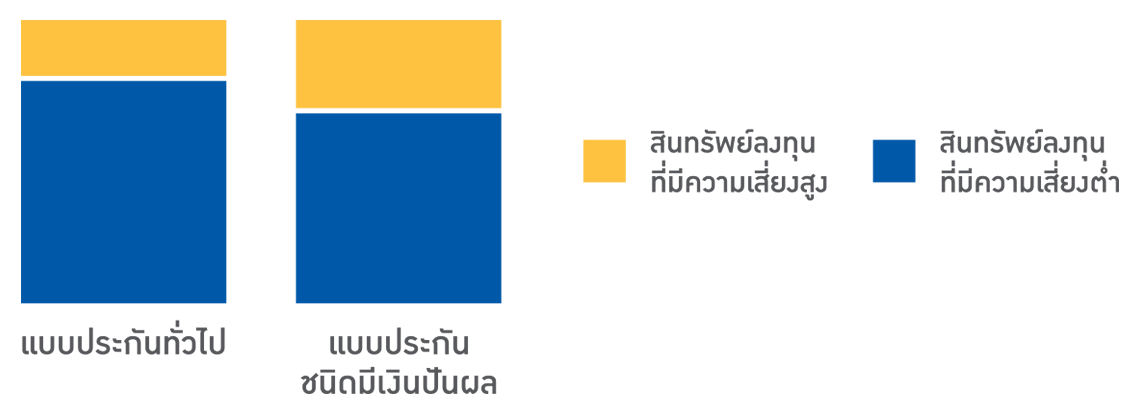

เพื่อตอบโจทย์การวางแผนในแต่ละด้านของชีวิต ประกันสะสมทรัพย์ชนิดมีเงินปันผล จึงได้รับการออกแบบมาเพื่อเพิ่มโอกาสในการสร้างผลตอบแทนที่สูงขึ้น ด้วยสัดส่วนเงินลงทุนในสินทรัพย์ที่ต่างจากแบบประกันทั่วไป โดยเพิ่มสัดส่วนเงินลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง พร้อมบริหารจัดการด้วยพอร์ตการลงทุนเฉพาะ ด้วยความเชี่ยวชาญและมีประสิทธิภาพ มุ่งให้ผลตอบแทนที่ดีและเหมาะสมในแต่ละช่วงเวลา

เปรียบเทียบสัดส่วนเงินลงทุนสำหรับแบบประกันทั่วไป และแบบประกันชนิดมีเงินปันผล

จุดเด่นด้านการลงทุน

จัดพอร์ตการลงทุนเฉพาะ*

กลุ่มผลิตภัณฑ์แบบมีเงินปันผล ทำให้มีความยืดหยุ่นในการลงทุน เพื่อมีโอกาสรับผลตอบแทนที่สูงขึ้น ในขณะที่ยังได้รับการการันตี ผลตอบแทนขั้นต่ำ

วิเคราะห์ข้อมูลหลักทรัพย์เป็นหลัก

เพื่อประกอบการตัดสินใจลงทุน (Bottom up) ทำให้ได้ผลตอบแทนที่ดีและเหมาะสมในแต่ละช่วงเวลา

บริหารและติดตามการลงทุน

ด้วยทีมงานที่มีความเชี่ยวชาญและระบบบริหารจัดการที่มีประสิทธิภาพสูง

* บริษัทมีนโยบายลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงสำหรับแบบประกันชนิดมีเงินปันผล ในสัดส่วนที่สูงกว่าแบบประกันทั่วไป โดยสินทรัพย์ที่มีความเสี่ยงสูง ได้แก่ หุ้นสามัญ และกองทุนรวมอสังหาริมทรัพย์ ทั้งในประเทศและต่างประเทศ ที่รวมธุรกิจที่มีแนวโน้มอัตราการเติบโตสูงในระยะยาว เช่น กลุ่มเทคโนโลยี และสุขภาพ เพื่อเพิ่มโอกาสในการได้รับผลตอบแทนที่สูงขึ้น

กดเพื่อแสดงข้อยกเว้นความคุ้มครอง

ตัวอย่างข้อยกเว้นความคุ้มครองตามสัญญาประกันชีวิต ห่วงรัก พรีเมียร์ 9901 (มีเงินปันผล)

- กรณีผู้เอาประกันภัยไม่เปิดเผยข้อความจริง หรือแถลงข้อความเท็จ บริษัทจะบอกล้างสัญญาภายใน 2 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ประกันภัย หรือตามการต่ออายุ หรือตามการกลับคืนสู่สถานะเดิม หรือวันที่บริษัทอนุมัติ ให้เพิ่มจำนวนเงินเอาประกันภัยในเฉพาะส่วนที่เพิ่ม เว้นแต่ผู้เอาประกันภัยมิได้มีส่วนได้เสียในเหตุที่เอาประกันภัยนั้น หรือการแถลงอายุคลาดเคลื่อนจนอายุจริงอยู่นอกจำกัดอัตราเบี้ยประกันภัยตามทางค้าปกติ

- กรณีผู้เอาประกันภัยฆ่าตัวตายภายใน 1 ปี นับแต่วันเริ่มมีผลคุ้มครองตามกรมธรรม์ประกันภัย หรือตามการต่ออายุ หรือตามการกลับคืนสู่สถานะเดิม หรือวันที่บริษัทอนุมัติให้เพิ่มจำนวนเงินเอาประกันภัยในเฉพาะส่วนที่เพิ่ม หรือถูกผู้รับประโยชน์ฆ่าตาย

หมายเหตุ

- สื่อโฆษณาฉบับนี้เป็นเพียงการสรุปผลประโยชน์เบื้องต้นเท่านั้น โปรดทำความเข้าใจในรายละเอียดเงื่อนไข ความคุ้มครองและข้อยกเว้น ก่อนการตัดสินใจทำประกันภัย ทั้งนี้ เงื่อนไขความคุ้มครองและข้อยกเว้นอย่างสมบูรณ์ สามารถสอบถามได้จากตัวแทนของท่าน หรือสามารถศึกษารายละเอียดได้จากกรมธรรม์ประกันชีวิตของท่าน

- การนำส่งเบี้ยประกันภัยเป็นหน้าที่ของผู้เอาประกันภัย การที่ตัวแทน/นายหน้าประกันชีวิตมาเก็บเบี้ยประกันภัยเป็นการให้บริการเท่านั้น

- การแถลงสุขภาพเป็นปัจจัยหนึ่งในการพิจารณารับประกันภัย หรือพิจารณาการจ่ายเงินตามสัญญาประกันภัย

- เพื่อสิทธิประโยชน์สูงสุดจากกรมธรรม์ ผู้ขอเอาประกันภัยควรชำระเบี้ยประกันภัยจนครบระยะเวลาชำระเบี้ย และถือครองกรมธรรม์จนครบกำหนดสัญญา

- เบี้ยประกันภัยของแบบประกัน ห่วงรัก พรีเมียร์ 9901 (มีเงินปันผล) และเบี้ยประกันสุขภาพ (ถ้ามี) สามารถนำไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดาตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

รายละเอียดเพิ่มเติม ติดต่อตัวแทนประกันชีวิต หรือที่ปรึกษาการเงินทั่วประเทศ